发布日期:2024-08-28 23:22 点击次数:183

先说玩具情报,本次的爆上战队奔奔者的套装02包含:奔紫&奔红119&奔蓝、奔粉、奔黑、奔橙四人强化,预计将于11月正式推出。

有玩家评论道:“你的意思是,我今年最期待的游戏(黑神话:悟空)的运镜方式与我有史以来最喜欢的游戏之一(战神)相同吗?”GermanStrands则表示:“我们要等它发售之后才能知道,但《黑神话:悟空》绝对受到了《战神》的启发。”

7月刚刚过去,投资者再次遭遇暴击。不考虑7月31日的绝地反击,5-7月,万得全A分别下跌1.21%、5.13%和2.41%,年初以来累计下跌10.23%。持续下跌,重创投资体验。

结构层面,7月初至30日,红利风格和成长风格的哑铃结构两端均遭遇重创,代表性指数红利指数和科创100指数分别下跌5.54%和6.29%,市场亏钱效应明显。一级行业层面,仅国防军工、商贸零售、非银金融、环保等少数行业收红;二级行业层面,铁路公路、商用车、航天航空航海装备、贵金属、风电设备、国有大行、装修装饰等表现较好。

原因方面,主要是基本面继续恶化,资金持续流出。具体看,2季度GDP仅同比增长4.7%,不及市场预期,三大需求中,除出口外,消费、投资均是拖累项。进入7月以来,517政策效果快速衰减,30大中城市新房销售面积周度放缓,同比降幅再次扩大,稳地产回到原点;7月制造业PMI为49.4%,连续3个月低于荣枯线;政策层面,中上旬更多处于大会之前的静默期,缺乏动静,一直到7月下旬才有明显改观,而上证指数已然跌破2900点。

行业层面,缺乏亮点,没有领涨主线。旧动能受基本面约束,持续回调;新动能则受即将来临的中报压制,基于预期的概念主题缺乏持续性。缺乏主线,没有赚钱效应,资金面难以形成共识,结果是,市场资金很充裕,就是不愿流入A股。7月初至30日,两市日均成交金额6411亿元,为2020年6月以来月度最低点。

7月31日,两市大涨,成交量突破9000亿,创近两个月来的新高,科创100指数更是大涨5.71%,给投资者留下了巨大的惊喜和悬念。一如久旱逢甘霖,8月行情愈发值得期待。

展望8月,新一轮稳增长政策有望陆续落地,A股有望开启新一轮上涨行情。至于领涨主线,目前仍看不出眉目,需耐心等待市场给出答案。

8月行情,政策是关键变量。今年我国GDP增速目标为5%左右,上半年GDP同比增长5%,其中,二季度同比增长4.7%,不及市场预期,要达成全年目标,仍需要政策继续发力。

7月15日-18日召开的二十届三中全会,明确表态“坚定不移实现全年经济社会发展目标”;7月30日召开的政治局会议,再次重申“坚定不移完成全年经济社会发展目标任务”,强调“宏观政策要持续用力、更加给力”,投资者依然可以对下半年的“政策增量”充满期待。具体来看,

1、新一轮降息窗口打开

7月22日,央行超预期降息,OMO和LPR利率均调降10BP,随后,银行跟进调降存款利率,大行5年期定期存款利率来到1.8%附近。

事后看,本次降息并未对A股市场产生明显提振。原因在于,在实体经济融资意愿疲弱背景下,单次降息的效果有限,更重要的是通过连续降息形成降息预期。

只有形成降息预期,利率对股市、房产等资产价格的支撑效应才能充分体现,从而改变居民部门资金流向,驱动股市、房价企稳;只有形成降息预期,企业才会重新评估项目潜在回报率,提高投资意愿。

考虑到7月刚刚降息,下一次降息时点大概率要等到9月。9月17日至18日,美联储将召开议息会议,这次会议全球瞩目。若美联储在9月降息,则我们可以期待央行9月继续降息的可能性,否则,就要等到4季度。

无论哪种情况,8月份市场或难以就连续降息达成共识,与此同时,9月或4季度继续降息的预期也不会被证伪。货币政策,不会是8月行情的关键变量。

2、期待新一轮地产刺激政策

7月22日-28日,30大中城市商品房周度销售面积170.08万平方米,环比下滑25.83%,同比下降22.08%。降幅再次明显扩大,预示着前期刺激政策效果已然衰竭,市场开始期待新一轮刺激政策。

7月30日政治局会议强调“要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房”,预示着地产收储有望取得积极进展。

结合当前政策框架看,大多数城市的增量政策空间有限,仅房产收储仍可作为杀手锏。现阶段,房产收储的落地,仍受制于地方财力和财务可持续性。据财新网报道,截至2季度末,金融机构已发放约250亿元租赁住房贷款,对应人民银行已审核发放约120亿元再贷款,相比3000亿再贷款额度仍有很大空间。

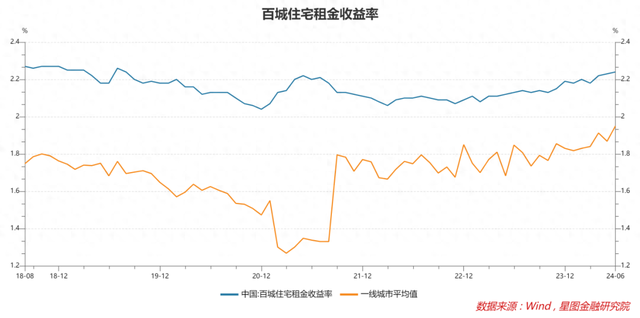

就财务可持续性看,最核心的要求是租金收益率大于利息成本。6月末,我国百城住宅平均租金收益率为2.24%,其中,一线城市平均为1.95%。虽然处于近年来较高水平,但综合考虑融资成本和运营成本后,在商业上仍然缺乏吸引力。

接下来,要么房价出现新一轮下跌,要么继续调降融资利率,要么由财政提供贴息支持,使得租金回报率高于实际融资成本。在此之前,大规模的地产收储难以落地。

就这三个条件来看,以价换量小高峰刚刚过去,短期房价开启新一轮快速下跌的概率不大;7月刚刚降息,8月连续降息的概率也不高;关注点在于是否会出台房产收储贴息政策。若相关政策出台,则有望提振市场信心,地产链大概率能迎来一轮行情。

3、财政发力促消费,值得期待

7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,拟安排3000亿元左右超长期特别国债资金加力支持大规模设备更新与消费品以旧换新。相比前期政策,本次政策资金来源清晰,且央地共担比例高达9:1,有助于提振地方积极性;补贴力度更大,并首次出台商用车以旧换新政策,有望明显拉动汽车和家电销量。

此外,对于超长期特别国债用途,今年政府工作报告明确指出“专项用于国家重大战略实施和重点领域安全能力建设”,本次将超长期特别国债用于刺激消费,也超出市场预期,或预示着财政政策支出思路的变化。

结合政治局会议“要以提振消费为重点扩大国内需求,经济政策的着力点要更多转向惠民生、促消费”表态看,接下来财政支出方向或进一步向需求侧转移。

此前,财政发力的重点是基建投资。数十年内,基建投资一直承担着逆周期调节功能,每当经济周期下行时,总是用基建对冲。结果就是好项目越来越少,甚至前些年不少基建项目只是重复建设,浪费财政资源。随着预算制度收紧,没有合格的项目,有钱也投不出去,财政政策受到项目掣肘。

此次政策转向,或标志着财政支出方向开始从供给端向需求端转移。需求端的空间几乎是无限的,拥有印钞能力的财政空间理论上也可以是无限的,无限对无限,政策稳增长就不再是难事。

8月,重点关注财政政策发力情况。若财政支出继续发力促消费,市场预期有望见底,A股新一轮上涨行情也将得到强化。

4、利好因素在积累,年内牛市行情可期

综合来看,8月,财政政策或为最大看点,若财政继续发力促消费,或出台房产收储贴息政策,则A股有较大概率迎来底部反转行情。

9月以后,则可关注央行再一次降息能否落地,若年内再降息1-2次,有助于形成降息预期,驱动内需好转,提振基本面预期,继续驱动A股上涨。

此外,随着再一次降息的落地,融资成本下降,也为更大范围的地产收储落地提供条件,驱动地产基本面触底和预期改善。叠加效应下,A股大概率能走出一轮持续性强、上涨空间大的牛市行情。

整体来看,8月份之后,A股面临的内外部环境有望逐月好转,为上涨行情接力提供支撑,连续上涨效应下,年内可期待一轮牛市行情。

结构上看,8月重点把握结构性机会,可关注超跌板块的超跌反弹行情;9月以后,市场信心好转,牛市行情逐次展开,可关注地产链的估值修复行情,以及新质生产力板块的主题行情。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流股票杠杆什么,并不构成对任何人的投资建议。】

Powered by 正规的股票杠杆平台_实盘杠杆平台_炒股10倍杠杆平台 @2013-2022 RSS地图 HTML地图